Pojistná matematika a její význam v ochraně přírody a krajiny

Pojistná matematika a ekologie – na první pohled se může jednat o dva neslučitelné obory, ale svět je složitý a vše souvisí se vším. V oblasti majetkových škod jsou právě pojistně-matematické analýzy velmi cenným zdrojem informací a ekonomických argumentů, proč je třeba investovat do jejich prevence. V období nastupující klimatické změny je třeba takto přemýšlet dvojnásob. Ekonomické argumenty od pojistných matematiků využijí ekologové všech oborů, kteří mohou na oplátku poskytnout poznatky o zranitelnosti ekosystémů a možnostech, jak pomocí vhodných investic minimalizovat škody, a tím i objem vyplaceného pojistného plnění. Těmto investicím říkáme adaptační opatření, protože nám pomáhají dosáhnout větší stability ekosystémů pro očekávané výkyvy počasí, a tím se adaptovat na budoucí klima.

Klimatické scénáře a forward-looking princip v modelech přírodních katastrof

Nejprve tedy začněme tím, jaké modely pro změnu klimatu vlastně máme k dispozici a co nám říkají. Modely pro přírodní katastrofy (NatCat modely) jsou pro pojišťovny vyvíjeny a dodávány externě. Pojistní matematici ale musí ověřovat aktuálnost a vhodnost jednotlivých složek těchto modelů, kterými jsou riziko, zranitelnost a pojistná expozice. Jde vlastně o obdobu tzv. „frequency & severity” modelů, ve kterých se předně odhadne riziko, tj. frekvence, že daná událost nastane. Například pro riziko povodně se nejprve sbírají informace o historických průtocích na daném hlásném profilu. Na základě jeho znalosti se odhadují četnosti opakování jednotlivých průtoků a stanoví se hladina (resp. průtok), který se opakuje jednou za pět, dvacet nebo sto let – tedy pětiletá, dvacetiletá nebo stoletá voda. Průtok n-leté vody se následně propojí pomocí informací o zranitelnosti jednotlivých oblastí a typů objektů, zpravidla na základě souhrnných historických dat od zajistitelů, případně s doplněním o informace o protipovodňových opatřeních. Tato data se nakonec spojí s pojistnou expozicí, tedy s evidencí, kde a jaký typ majetku je ohrožen, případně jaká je střední hodnota (nebo obecněji kvantily) očekávaných škod. Pojišťovna tak může predikovat dopady přírodních katastrof na své portfolio.

V rámci regulace Solvency II byla minulý rok zavedena nová povinnost a to sice, že se nelze dívat pouze na historická data, ale že je třeba zahrnout do výpočtů i očekávané klimatologické scénáře. Je tedy třeba sledovat, jak se v budoucnu změní frekvence škod s ohledem na změny klimatu (tzv. forward looking principle). Není bez zajímavosti, že v tomto ohledu již vyšly i první studie, které zahrnují i jednotlivé scénáře změn klimatu podle IPCC [1], tzv. RCP4.5 [2] a RCP8.0.

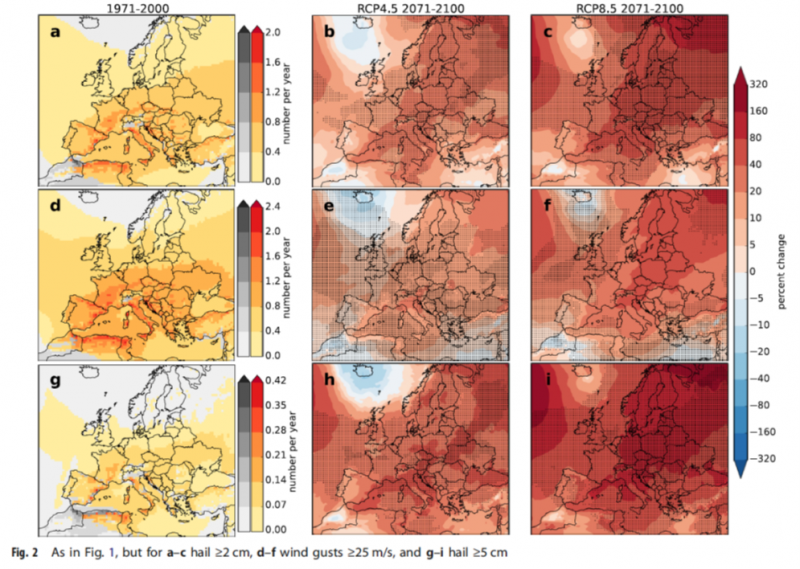

V souvislosti s tornádem na jižní Moravě vznikla zajímavá studie zabývající se budoucími scénáři pro krupobití a konvektivní bouřky (bouřky z tepla). Tato studie poukazuje na očekávanou až třikrát větší četnost a větší intenzitu bouřek z tepla, která se může projevit většími kroupami, ale i větší intenzitou větru.

Graf 1 – Rädler et al., 2019 – Frequency of severe thunderstorms across Europe… – citovaná například i v EIOPA discussion paper on methodology on potential inclusion of climate change into Nat Cat standard formula

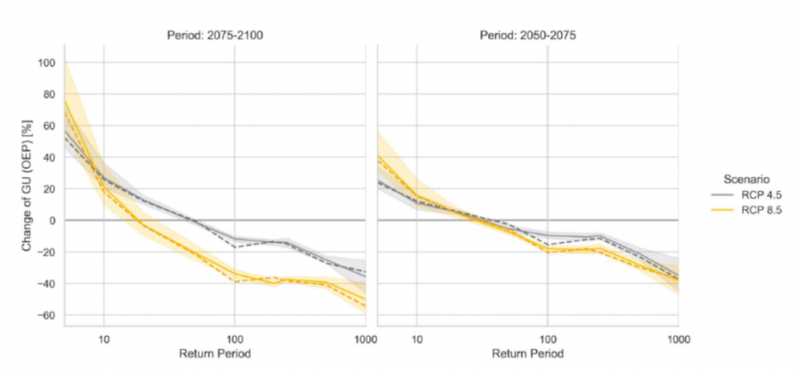

Dalším neméně zajímavým tématem pro Českou republiku je očekávaný vývoj povodní. Ve vztahu k povodním se zdá, že bude dlouhodobě klesat vodnatost toků v ČR, a tak i pravděpodobnosti velkých záplav v celém povodí. Naopak bude růst četnost malých lokálních záplav z přívalových dešťů, které by svojí střední hodnotou škod měly převážit i velké záplavy. Tento poznatek by měl mít přímý důsledek ve změně příprav protipovodňových opatření od velkých přehrad na velkých tocích směrem k malým opatřením, pokud možno v co největší ploše krajiny.

Graf 2 – zdroj: AonBenfield, 2021 – ukazuje nárůst významu menších povodní a pokles významu rozsáhlých povodní [3]

Přírodě blízká protipovodňová opatření v krajině předchází nejen povodním, ale i suchu

Nyní víme, jaký vývoj máme předpokládat zejména z hlediska rizika povodní. Co ale můžeme udělat, abychom předešli dalším škodám? Zde přichází na řadu spolupráce s odborníky z dalších oborů. Potřebujeme pohled nejen vodohospodářský, ale i krajinářský a pedologický. Potřebujeme totiž začít stavět vhodná a zároveň přírodě blízká protipovodňová opatření. Tato opatření nám pomohou nejen v prevenci povodní, ale i v lepším doplňování zásob spodní vody. Je třeba si uvědomit, že s mechanizací byly rozorány meze a do země bylo uloženo odvodňovací potrubí, tzv. meliorace. To vše se dělalo s cílem zvětšit plochu orné půdy. Avšak spolu s následným poklesem živočišné výroby a nahrazením hnoje chemií došlo k degradaci půdy, která již ztrácí schopnost vázat vodu. To je bohužel příčinou velkého počtu bleskových povodní a zároveň na mnohých místech i narůstajícího nedostatku spodní vody, a tedy i sucha.

Konkrétní dopady do škod pro pojišťovny lze pozorovat na příkladech řady obcí. Jako jeden za všechny uvedu výborně zdokumentovaný případ Štěchovic na Českobudějovicku, kde je na videu vidět, jak si přívalový déšť obnovil svoji strouhu v rozorané údolnici a splavenou ornicí nejprve zanesl rybník a následně i obec.

Obrázek 2 – smyv ornice v údolnici tekoucí přímo do obce, zdroj: youtube.com/watch?v=Qx839eWH024&t=3s

Podobným problémům by se přitom dalo snadno předejít. Například Němčice na Rokycansku si soudem vymohly odškodnění za nedodržování předepsaných agrotechnických postupů místním zemědělcem. Zemědělci mají totiž předepsáno, kam a které plodiny mohou sázet, aby nedocházelo k odnosu orné půdy (erozi). Avšak vymáhání vyhlášky z pozice VÚMOP [4], nebo SPÚ [5] je bohužel obvykle neúčinné, protože řada poškozených případy nehlásí.

S touto situací by mohly pomoct právě i pojišťovny. V rámci aktualizace povodňového modelu Aquarius, který je používán napříč celým českým pojistným trhem, se nyní z iniciativy České asociace pojišťoven (ČAP) jedná o propojení hlášení škod od všech pojišťoven v důsledku smyvu půdy z polí přímo do VÚMOP, resp. SPÚ. Další z nově vznikajících iniciativ je historický sběr dat napříč celým pojistným trhem, aby bylo možné například identifikovat mikropovodí (povodí 4. řádu, které nemůže být zachyceno standardním NatCat modelem), ve kterém dochází k lokálním povodním častěji. Dalším cílem tohoto sběru dat je zjistit míru korelace záplav s erozí půdy evidovanou v rámci VÚMOP. Podobné informace jsou klíčové pro argumentaci v diskusi se státními orgány o nastavení protierozní vyhlášky nebo podmínek zemědělských dotací s cílem zlepšit hospodaření s půdou, ať již dodržováním vhodných plodin, nebo obnovou zatravnění údolnic a mokřadů. Právě pojišťovny mohou pro tuto diskusi poskytnout významné podklady díky své evidenci škod a svým pojistně-matematickým modelům

Klimatická změna nám skokově mění podmínky, zároveň dává příležitost změnit myšlení a opravit způsobené škody v ekosystému

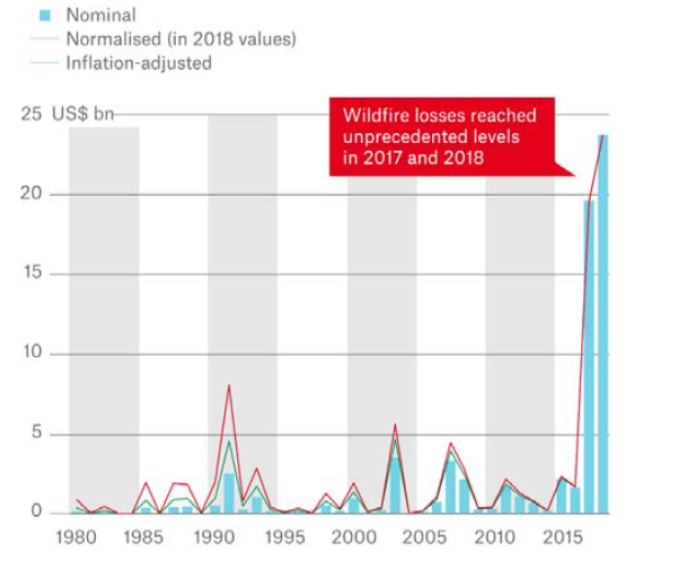

Dalším faktorem, který je třeba mít na paměti v souvislosti s klimatickou změnou, je skoková změna podmínek, tedy expozice vůči riziku. Výborně to bylo možné pozorovat na požárech v Kalifornii nebo Austrálii. Zde bylo dlouho dopředu predikováno, že se mění charakter lesů, že některé lesy začínají výrazně prosychat a tedy hrozí riziko extrémních požárů. V letech 2019 a 2020 skutečně došlo v obou oblastech k rozsáhlým požárům, které ve stodvacetileté historii neměly obdoby. Paralela se stoletou povodní není na místě, protože k těmto stoletým požárům bylo třeba po několik let vysoušet vegetaci a změnit kvalitu lesa.

Graf 3 – Munich Re (2019). Climate change increases wildfire risk in California

V krátkodobém horizontu deseti let nám v České republice snad podobně výrazné požáry nehrozí. Nicméně obdobný proces – skokovou změnu přírodních podmínek – jsme mohli pozorovat i v ČR. Rozsáhlé smrkové lesy zde padly za oběť suchu a kůrovci. Zbylé holiny už nejsou schopné zadržet intenzivní srážky, pokud se objeví. Smutným svědkem podobné situace byl v roce 2020 Šumvald. Intenzivní srážky v kombinaci s úbytkem lesa na cca 50% plochy povodí vedly ke škodám za 0,6 miliardy Kč.

Nicméně právě kůrovcovou kalamitu, které padlo za oběť cca 20% plochy českých lesů, lze vnímat i jako příležitost pro obnovu přirozenějšího a stabilnějšího lesa. V současné době se připravuje několik vyhlášek a zákonů, které skrz nastavení dotačních schémat výrazně ovlivní budoucí podobu českých lesů. ČAP se diskusí aktivně účastní a snaží se klást důraz na ekonomický význam tzv. ekosystémových služeb lesa, jako je zejména zadržování vody v krajině a prevence povodní (resp. sucha). V tomto ohledu je opět stěžejní iniciativou sběr dat o škodách z majetkových povodní a jejich sdílení se státními orgány, zejména pak hledání souvislosti mezi degradací lesa a škodami.

Poslední úvahou bude i význam lesů z hlediska odbourávání CO2. Nyní, po Putinově invazi na Ukrajinu, bude celý trh emisních povolenek a cílení na CO2 neutralitu nejspíš přehodnocen. Přesto zatím platí, že pojišťovny budou muset vykazovat svoji produkci CO2. Na základě toho dostanou zelený rating, který bude mít vliv na reputaci a úvěrování pojišťoven. Celý systém má za cíl motivovat k investicím do odbourávání CO2 (tzv. CO2-offseting). Jde o nemalé prostředky, které mají proudit z firemního sektoru do obnovy životního prostředí. Nastavení těchto mechanismů ČAP opět pečlivě sleduje, aby bylo možné na českém pojistném trhu spojit toto CO2-offsetování s prevencí povodní. Ať už to bude péče o zemědělskou krajinu, nebo vysazování věkově i druhově pestřejších a tím odolnějších lesů.

Iniciativy České asociace pojišťoven

Výše popsaná problematika prevence živelních katastrof je pouze výsekem činnosti pracovní skupiny Mojžíš II, která vznikla v rámci ČAP na začátku minulého roku. Mojžíš II si klade za cíl vyhodnocovat, co přináší klimatická změna pro pojišťovny obecně. Od standardní společenské odpovědnosti pojišťoven, přes spolupráci se státem, identifikaci rizik až po tvorbu nových pojistných produktů. Jednotlivé iniciativy lze rozdělit do tří základních směrů:

- Co znamená ESG pro pojišťovny?

(Zelené investice, ESG, vykazování CO2 a nefinanční reporting) - Rozumíme rizikům klimatické změny?

(ORSA a forward-looking principle, Physical risk, Transition risk, datová základna, modely) - Jak zlepšit prevenci povodní a péči o krajinu?

(spolupráce se státem, iniciativa pojišťoven, sdílení dat, NPO, offsetování CO2).

Jednoznačně z toho plyne, že ačkoliv se zdá být problematika pojišťovnictví a ekologie vzdálená, pojišťovny a zejména pak pojistní matematici mohou využít své znalosti a významně tak přispívat k ochraně přírody a prevenci živelních katastrof spolu s jejich dopady jak na naši krajinu, tak na lidi. V budoucnu bude právě spolupráce mezi ekology a pojistnými matematiky nabývat na významu.

[1] International Panel for Climate Change – mezinárodní vědecký panel vědců monitorujících změny klimatu organizovaný v rámci OSN

[2] Representative Concentration Pathway – různé scénáře vývoje koncentrací CO2 v atmosféře

[3] studie je limitována vstupními daty, Pro správné posouzení bleskových povodní bychom potřebovali pohyby průtoků v intervalech 3hod, ale nejmenší časový krok historických dat je jeden den, tedy model rizika bleskových povodní spíše podceňuje

[4] Výzkumný ústav ochrany a meliorace půd – eviduje erozi půdy, předává podněty na SPÚ

[5] Státní pozemkový ústav – mohl by nařídit krácení dotací v případě eroze půdy v důsledku porušení postupů