Pojistná matematika v pojištění vozidel

Kdo je pojistný matematik?

V praxi fungování pojišťovny platí, že klient hradí pojišťovně pojistné a v případě, že klienta postihne pojistná událost (a dojde tedy k naplnění konkrétního rizika), pojišťovna klienta dohodnutým způsobem odškodní. Pojišťovny tak stojí před nelehkým úkolem mít v každém okamžiku dostatek prostředků na tato odškodnění, i když dopředu neví, kdy pojistné události nastanou, kolik celkem pojistných událostí bude a jak velké plnění z nastalých pojistných událostí budou vyplácet. Vyřešit tento úkol mají na starosti právě pojistní matematici.

Zjednodušeně řečeno, pojistní matematici zabezpečují, že pojistné od klientů a výplaty plnění těm klientům, které pojistná událost a konkrétní riziko postihlo, jsou v rovnováze. V takovém případě pojišťovna dokáže své závazky vůči klientům splnit. Pojišťovna tedy tímto způsobem riziko takzvaně řídí.

K tomu, aby pojistní matematici mohli tuto činnost vykonávat, jsou potřebné nejen znalosti pravděpodobnosti a matematické statistiky, ale také analýzy dat, jejich prezentace a schopnost srozumitelně komunikovat výsledky dále. Ukážeme to na konkrétním příkladu pojištění motorových vozidel.

Role pojistného matematika v pojištění vozidel

U pojištění vozidel se rozlišují dva základní produkty. Havarijní pojištění kryje škody způsobené na vlastním pojištěném vozidle. K takovým škodám může dojít v případě, že klient zaviní nehodu a poškodí své vlastní vozidlo. Nebo také pokud dojde k odcizení vozidla, jeho poškození např. krupobitím, vandaly a podobným událostem. Jinými slovy tedy můžeme říct, že smyslem havarijního pojištění je odškodnit klienta, naplní-li se konkrétní riziko na pojištěném automobilu.

U povinného ručení se naopak odškodňují ty následky, které řidič pojištěného vozidla způsobí komukoliv jinému. Může se jednat o další cestující v jeho nebo jiném autě, o cizí auta, chodce, cyklisty a další účastníky provozu. Smyslem povinného ručení je, aby jakákoliv újma vzniklá z provozu vozidla byla vždy poškozenému uhrazená. Proto je toto pojištění ze zákona povinné. Toto pojištění tak nemusí krýt pouze opravu poškozeného vozidla, které viník někomu jinému poničil, nebo poškození jiného majetku (zavazadla ve vozidle, škody na domě, ekologická havárie při vyteklém oleji apod.). Může se jednat také o odškodnění škod na zdraví, které poškození utrpí v důsledku dopravní nehody. To nastává například v situaci, kdy je nutné uhradit poškozeným související náklady léčení, kompenzovat utrpěnou bolest nebo třeba také ztrátu na výdělku, jestliže je poškozený během léčení v pracovní neschopnosti. V případě trvalých následků na zdraví se kompenzuje vzniklé poškození po celou dobu jeho trvání, tedy klidně i několik let. A může dokonce nastat i potřeba hradit asistenci a péči o trvale handicapovaného poškozeného. V případě úmrtí oběti dopravní nehody pak třeba také dochází k odškodnění pozůstalých za jejich duševní strádání a mnoho dalšího.

Jak je vidět, škody i jejich výška mohou být v povinném ručení velice různorodé. Může se proto snadno stát, že z konkrétního povinného ručení vozidla, kde klient platí pojistné v řádech tisíců korun ročně, vznikne škoda v řádech miliónů i desítek miliónů korun. Pokud by povinného ručení neexistovalo, musel by viník dopravní nehody uhradit poškozenému tuto částku ze svého, což by bylo příliš často nad finanční možnosti viníků. Pokud je ale sjednáno povinné ručení, hradí škody pojišťovna, která je na to připravena. V další části si ukážeme, na jakých principech je fungování pojišťovny postavené.

Pojišťovny sdílí riziko mezi velkým počtem svých klientů a tak výrazně snižují kolísání ročního výsledku. Z matematického hlediska můžeme říct, že v pojišťovnictví fungují zákony velkých čísel. Je to podobné jako u hodu kostkou, kde při jednom hodu může samozřejmě padnout cokoliv od jedničky po šestku. Pokud bychom ale házeli kostkou například tisíckrát, tak součet výsledků všech těchto hodů se od „průměrné“ hodnoty 3,5násobku počtu hodů již výrazně odchylovat nebude. A tyto zákony velkých čísel pak v případě pojištění umožňují pojistníkům platit mnohem nižší pojistné, než pak může být vyplacené odškodnění v případě pojistné události.

Pro pojišťovny je tedy zcela zásadní stanovit výši pojistného tak, aby měly dostatečné prostředky na úhradu budoucích škod i dalších nákladů, které z pojištění vzniknou. Na druhou stranu pojistné ale nemůže být příliš vysoké, protože by pak odrazovalo pojistníky od koupě pojištění. Navíc by takové vysoké pojistné ani neobstálo před konkurencí, která pojišťovny motivuje stanovit pojistné co nejpřesněji a díky tomu tak nabídnout zájemcům o pojištění co nejlepší podmínky. Najít tuto „optimální“ výšku pojistného je úkol právě pro pojistné matematiky. Níže popíšeme, co všechno tento proces obnáší.

Při stanovování odpovídající výšky pojistného pojistní matematici využívají všechna dostupná data, která mají k dispozici, zejména pak ta o minulém chování klientů. Stanovit jednotné pojistné pro všechny klienty by bylo velice nepřesné, protože rizikovost jednotlivých klientů se může významně lišit. Na druhou stranu by ale také bylo velice pracné a časově náročné stanovit rizikovost zvlášť pro jednotlivé klienty. Pojistný matematik tak na dostupných datech analyzuje nejrůznějšími statistickými technikami rizikovost konkrétních skupin klientů. Mezi tyto statistické techniky patří zejména

- (zobecněné) lineární modely,

- metody mnohorozměrné statistické analýzy

- data mining,

- neuronové sítě a další metody strojového učení.

Během datové analýzy minulého chování klientů a jeho statistického vyhodnocení se berou do úvahy jak počty škod, tak i jejich celkový finanční objem. Cílem je tedy rozdělit portfolio klientů do menších skupin, které budou mít podobné vlastnosti (tedy podobnou pravděpodobnost, že u nich dojde ke škodě a následné výplatě pojistného plnění). Pro tyto menší skupiny klientů je pak už jednodušší odvodit odpovídající výši pojistného.

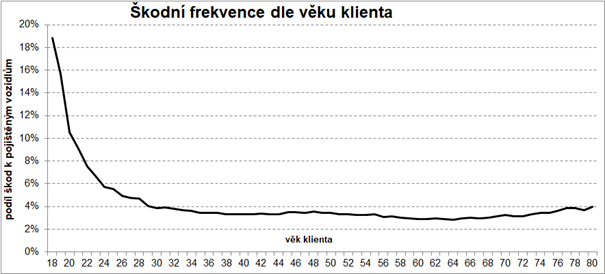

Výsledkem analýzy jsou tedy jednak rizikově maximálně stejnorodé skupiny klientů a jednak návrh konkrétní výše pojistného pro tyto skupiny odrážející jejich rizikovost (tedy pravděpodobnosti, že v nich dojde ke škodě určité výše). Často se k rozdělení portfolia na menší skupiny využívá věk klientů, protože se ukazuje, že rizikovost je závislá právě na tomto faktoru. Výsledkem pak může být např. zcela rozdílné pojistné pro různě staré klienty, jak ilustruje následující graf:

Graf škodní frekvence podle věku klienta

Škodní frekvence představuje odhad pravděpodobnosti, že konkrétní klient během jednoho roku způsobí škodu (nejen v povinném ručení, ale i jiných odvětvích neživotního pojištění). Pokud u všech klientů tato hodnota vychází např. kolem 3 %, tak to znamená, že v průměru na 100 pojištěných vozidel dochází ročně ke 3 škodám z povinného ručení. Jestliže ale u nejmladších věkových kategorií škodní frekvence dosahuje až 19 %, jedná se o přibližně šestinásobnou rizikovost proti průměru, kterou je potřeba zohlednit v pojistném.

Mezi další podstatné aspekty, které je potřeba zohlednit při výpočtu pojistného, patří vývoj výšky škod do budoucna a v neposlední řadě také posouzení, nakolik jsou statistické výsledky z nastalých ročníků stále použitelné pro budoucnost. Můžeme tak dojít například k tomu, že fenomén vyšší rizikovosti mladých řidičů v důsledku nižších řidičských zkušeností by mohl být stabilní, a tedy ovlivňovat výši pojistného stejným způsobem i v budoucnu. Na druhou stranu celkové škody se v čase navyšují díky tzv. škodní inflaci, takže tento dlouhodobý trend bude mít dopad i na výši pojistného. A i to musí pojistný matematik zohlednit, když stanovuje výslednou výši pojistného.

Výstupem práce pojistného matematika tak může být vývoj průměrné škody z povinného ručení za majetkové i zdravotní nároky. U škod na majetku se v posledních letech jedná o cca 6% škodní inflaci. Tento nárůst souvisí s navyšující se cenou práce v autoservisech, rostoucí cenou náhradních dílů, ale také s technicky sofistikovanější, a tím nákladnější, opravou vozidel. Vývoj škodní inflace ilustruje následující tabulka, kde jsou uvedeny meziroční nárůsty výše průměrné škody určitého typu v letech 2018 – 2020.

| 2018 | 2019 | 2020 | |

| majetek | 6,30% | 6,80% | 6,0% |

| zdraví | 4,40% | 4,20% | 4,6% |

| vše | 5,00% | 6,20% | 5,2% |

Meziroční nárůsty výše průměrné škody dle typu v letech 2018 – 2020

U škod na majetku došlo od roku 2010 k zásadnímu růstu průměrné hodnoty z 25 tisíc Kč na aktuálních 44 tisíc Kč s výhledem jejího dalšího růstu na 46 tisíc Kč v roce 2021. Za sledované desetileté období průměrná škoda na majetku narostla o enormních 76 %. Pokud by tedy pojistná matematici odvozovali výši pojistného jen na základě dat z minulosti a nezohlednili tento trend, významně by pojistné podhodnotili.

Stejně tak přetrvává vysoká hodnota škodní inflace i u škod na zdraví. Hodnota jejího aktuálního růstu je 4,6 %, za čímž stojí zejména navýšení odškodnění vlivem valorizací, růst cen nákladů léčení a ceny péče. Nedá se očekávat, a to zejména ve světle stávající situace, že by se zdravotní náklady a tím i inflace škod na zdraví mohla do budoucna snižovat.

Od roku 2010 do roku 2020 průměrná škoda na zdraví narostla ze 176 tis. Kč na 377 tis. Kč a navýšila se tak o 114%. V příštím roce lze očekávat další růst průměrné škody na zdraví na úroveň cca 395 tis. Kč.

Při výpočtu pojistného ale pojistní matematici nezohledňují pouze minulou škodovost ve vlastním portfoliu a budoucí vývoj škodní inflace. Je nutné promítnout také veškeré další změny, které se dají očekávat a modelovat na základě datové analytiky a statistiky. Jde např. o změny:

- v legislativě (spojené např. s očekávaným růstem odškodnění a stanovením předpokladů, jak ovlivní tato skutečnost mimořádně celkovou výši škod)

- ve struktuře portfolia pojišťovny např. v důsledku plánů pojišťovny zaměřit se na konkrétní oblast trhu se specifickou rizikovostí

- v technologiích (např. nová moderní vozidla vybavená asistenčními systémy mohou redukovat riziko vzniku škody, nicméně mohou také vést k vyšší průměrné škodě díky vyšším nákladům na opravu nebo výměnu technologických prvků), zcela specifický vývoj mohou vykazovat např. elektromobily apod.

Role pojistných matematiků není ale v povinném ručení klíčová pouze při výpočtu sazeb pojistného, jejich vyhodnocování, návrhů na úpravy a sledování rizikovosti portfolia. Dalším důležitým úkolem pojistných matematiků je výpočet škod a odhad jejich konečné výše.

Úroveň škod totiž pojišťovna neposoudí jenom podle toho, kolik peněz zaplatila na pojistném plnění za konkrétní ročník. Je potřeba zohlednit celkový úhrn škod, který přísluší aktivním pojistným smlouvám za konkrétní období, bez ohledu na to, kdy v budoucnu se výplaty uskuteční. Správné přiřazení pojistného a škod je klíčové, neboť někdy (zejména u škod na zdraví v povinném ručení) trvá opravdu dlouhou dobu, než se pojišťovna dozví skutečnou výši částky, kterou bude poškozenému hradit a než ji nakonec i uhradí. Důvodem je, že ke stanovení rozsahu škody musí nejprve dojít ke stabilizaci zdravotního stavu poškozeného. Musí být posouzena celková újma, u které výplata nenastává vždy najednou, ale dochází k úhradě v pravidelných (obvykle měsíčních) platbách, jako např. u plnění v případě ztráty na výdělku nebo u jiných podobně dlouhodobých kompenzací (asistence, péče o poškozeného atd.).

Kdyby v této situaci svůj výsledek pojišťovna posoudila jen na základě příjmu z pojistného a dosud vyplacených pojistných plnění, úplně by ignorovala fakt, že významný objem škod z aktuálního pojistného bude uhrazen až v pozdějších obdobích a že řada výplat v aktuálním období se týká škod, které se staly již dříve. Je tedy potřeba zajistit fungování principu, že škody jsou hrazeny z pojistného, které na ně bylo od počátku určeno. Kdyby tento princip nefungoval, museli by nově příchozí klienti ze svého pojistného hradit i škody dřívějších klientů, resp. na úhradě aktuálně vzniklých škod by se podíleli i budoucí klienti. Pokud by se pak například počet klientů pojišťovny v dalších letech snižoval nebo pokud by pojišťovna svou činnost zcela ukončila, splacení škod vůči klientům z minulosti by nemohlo plně proběhnout. To by pak zcela popíralo princip fungování pojišťoven a ty by se daly jen stěží považovat za solidní finanční instituce.

Aby pojišťovny zajistily vždy správné sladění příjmů z pojistného a objemu škod, které z aktuálního ročníku vznikají, pojistní matematici odhadují celkovou výši škod vzniklých z aktuálního ročníku pomocí dalších pojistně matematických metod. Dosud nevyplacené části těchto škod se ukládají do tzv. technických škodních rezerv, které tímto pojistní matematici stanovují. Pro účely stanovení výsledku se pak vždy musí posoudit aktuální pojistné spolu s celkovým odhadem aktuálně vzniklých škod, přestože jejich úhrada může nastat z objektivních důvodů až později. Pokud vše funguje, jak má, je v této situaci úhrada škod vzniklých v aktuálním roce zcela nezávislá na příjmu pojistného v dalších letech, a to bez ohledu na to, s jakým zpožděním k výplatě škod nakonec dojde. Pojišťovna tak dostojí svým závazkům ze škod vzniklých v konkrétním roce pouze z pojistného od klientů pojištěných ve stejném období, což je klíčové pro její stabilní fungování.

Klíčové znalosti a dovednosti

Oblast pojistné matematiky představuje ukázkovou praktickou aplikaci pravděpodobnosti, matematické statistiky a datové analýzy v jednom konkrétním obchodním modelu, tj. pojišťovnictví.

Profese pojistných matematiků je nejen v naznačené oblasti povinného ručení, ale i v jiných oblastech (modelování rizika přírodních katastrof, cenotvorba a rezervy v životním pojištění, vyhodnocování potřebné výše kapitálu vzhledem ke všem rizikům pojišťovny) opravdu velmi pestrá. Pojistní matematici aplikují znalosti z pravděpodobnosti, matematické statistiky a dnes čím dál více i z nejrůznějších moderních metod strojového učení (machine learning), neuronových sítí apod. Pro úspěšné zvládnutí této profese je ale klíčové i porozumění a správné využití dat o pojistných smlouvách klientů, produktech, informací o škodách, o procesu sjednávání pojistných smluv, likvidaci škod a všech dalších zdrojů, včetně např. účetních výkazů.

Pojistnou matematiku si nepředstavujme jako izolovanou oblast odtrženou od reality a fungování ostatních součástí pojišťovny, jakými jsou vývoj a správa pojistných produktů, likvidace pojistných událostí, obchod, finance atd. Se všemi těmito útvary pojistní matematici úzce spolupracují nebo v nich přímo pracují. Vstupy od pojistných matematiků jsou i v těchto útvarech hojně využívány. Avšak v profesi pojistného matematika nejde jen o samotné výstupy a závěry z pojistně-matematických analýz. Zásadní podmínkou úspěchu v profesi pojistného matematika je i schopnost výstupy srozumitelně a přesvědčivě prezentovat kolegům s jiným profesním zaměřením a zároveň dokázat vysvětlit i použitelnou interpretaci výsledků spolu s důvody pro použité předpoklady.