Vývoj povinného ručení v Česku

Vraťme se nejprve o 100 let zpět

V rámci připomínek oslav 100 let organizace pojistných matematiků nelze nepřipomenout z dnešního pohledu tak samozřejmý produkt, jakým je povinné ručení, jehož historický vývoj, současnost, ale i budoucnost jsou s rolí pojistných matematiků velmi úzce spjaty.

Vrátíme-li se nyní o 100 let zpět, do období, kdy byl Spolek československých pojistných techniků založen, musíme konstatovat, že motorismus se tehdy nacházel na samém počátku svého rozvoje. Podle dostupných údajů bylo v roce 1920 u nás provozováno pouze cca 7 400 motorových vozidel (z nich cca 46 % připadalo na osobní automobily, 32 % na nákladní auta nebo autobusy a 24 % na motocykly). Pro srovnání, v současnosti počet pojištěných vozidel v ČR převyšuje více než tisíckrát hodnotu z doby před 100 lety.

Dynamický rozvoj motorismu byl spojen s dobou 20. a 30. let, kdy podle dostupných údajů počet motorových vozidel na našem území postupně narůstal, konkrétně např. v roce 1925 se již jednalo o 12 580 vozidel, do roku 1930 se počet vozidel dále navýšil na 100 tisíc a motorizace pokračovala přes zpomalení vyvolané hospodářskou krizí první poloviny 30. let i nadále, až v roce 1936 (poslední předválečný údaj) počet vozidel překonal hranici 200 tisíc.

Ucelené statistiky a přehledy dopravní nehodovosti z této doby bohužel nejsou k dispozici, uveďme pouze, že např. již v roce 1923 došlo pouze na území hlavního města Prahy 1 123 dopravním nehodám, při nichž bylo usmrceno 10 osob.

Jisté je, že se vzrůstající motorizací počet dopravních nehod i závažnost jejich následků narůstaly, takže bylo nutné řešit systém, aby každý poškozený při dopravní nehodě dosáhl na odškodnění, a původně dobrovolně uzavírané pojištění odpovědnosti se stávalo povinným.

Ručení za škody z provozování jízdních silostrojů

Pro historické základy obecného pojištění odpovědnosti musíme jít v historii ještě výrazně dále, než je období 100 let, jejichž výročí si připomínáme. Je třeba se zastavit až v roce 1811, kdy obecný zákoník občanský přinesl první úpravy podmínek pojištění. Z pohledu odpovědnosti je podstatné, že tehdy byla odpovědnost redukována pouze na zaviněné jednání a až o 100 let později, v roce 1908 (automobilovým zákonem o ručení za škody z provozování jízdních silostrojů 162/1908 ř. z.), byla odpovědnost rozšířena i na následky spojené s nehodami bez zavinění řidiče (např. v důsledku technické závady).

První zkušenosti s povinným pojištěním odpovědnosti se netýkala provozu automobilů, ale v roce 1925 byla zavedena zákonem povinnost sjednat pojištění odpovědnosti pro případ škod způsobených třetím osobám pro piloty letadel a u odpovědnostního pojištění vozidel platil stále dobrovolný princip.

Tento princip dobrovolnosti u pojištění odpovědnosti z provozu vozidel byl postupně opuštěn ve 30. letech, kdy nejprve od roku 1932 zákon uložil povinné ručení pro komerčně provozovaná vozidla a následně s platností od 1. 11. 1935 byla zákonem č. 81/1935 Sb. povinnost sjednat „povinné ručení“ uložena každému držiteli vozidla zapsanému v registru a toto pojištění se vztahovalo na škody způsobené provozem vozidla ze strany tohoto držitele i všech dalších řidičů, kteří vozidlo řídili s vědomím držitele.

Mezi podstatné znaky této regulace patřilo i založení Fondu pro podporu při úrazech motorovými vozidly, který byl financován z příspěvků pojišťoven (1 % pojistného) i z pokut od držitelů nepojištěných vozidel.

Ke statistickým přehledům vývoje pojištění odpovědnosti existují údaje o přijatém pojistném v letech 1925 až 1936, kdy roční pojistné (zahrnující ale vedle pojištění odpovědnosti z provozu vozidel i ostatní pojištění odpovědnosti) narostlo (lze předpokládat, že růst zapříčinil i rozvoj „nového“ odvětví povinného ručení automobilů) z hodnoty 41 mil. Kč v roce 1925 na 132 mil. Kč v roce 1936. Stabilní výsledky objemu pojištění odpovědnosti lze odhadnout i za roky 1941 a 1942, kdy objem pojistného za pojištění úrazu a odpovědnosti dosáhl 197, resp. 230 mil. K (úrazové pojištění mohlo představovat cca 60 až 100 mil. K z této částky).

Sazba pojistného za osobní automobil se nezměnila neuvěřitelných 37 let

Rozvoj motorismu, a tím i odvětví povinného ručení trvajícího do roku 1939, následně přerušila druhá světová válka, kdy výroba vozidel pro civilní účely byla omezena na úplné minimum a postupně bylo z důvodu nedostatku pohonných hmot velmi obtížné, až nemožné motorová vozidla civilně vůbec provozovat.

Po roce 1945 došlo ke znárodnění pojišťovnictví, kdy nejprve do roku 1948 působilo na trhu více znárodněných pojišťoven, které pak byly po roce 1948 sloučeny do jedné instituce – Československé pojišťovny, národního podniku, později Státní pojišťovny, která se po federalizaci po roce 1968 rozdělila na Českou státní pojišťovnou a Slovenskou státní pojišťovnu.

Podstatnou změnu do fungování povinného ručení přinesl zákon č. 56/1950 Sb., který zavedl v této oblasti tzv. zákonné pojištění s absencí pojistných smluv a výrazným zjednodušením sjednání i správy pojištění.

Od roku 1951 byl pojištěn v podstatě každý, kdo odpovídal za škody z provozu vozidla (provozovatel, řidič), a pojistné smlouvy nebyly v tomto zákonném pojištění až do roku 2000 potřeba. Pojištěný měl povinnost zaplatit pojistné a řidič měl mít u sebe doklad o zaplacení pojistného, nejčastěji podací lístek poštovní poukázky. Tato povinnost byla kontrolována státními orgány, zejména orgány Veřejné bezpečnosti. Údaje o počtech pojištěných je proto v uvedeném období možno odhadovat pouze nepřímo na základě údajů o počtech registrovaných vozidel.

Sazba pojistného za osobní automobil (resp. osobní automobil nad 500 ccm3) se nezměnila neuvěřitelných 37 let – od roku 1954 do roku 1991 platili motoristé za toto vozidlo 144 Kčs. Tato sazba vlastně platila již od roku 1951, kdy byla pro osobní automobil vyhláškou stanovena sazba 720 Kčs a po měnové reformě došlo k jejímu přepočtu v poměru 5 : 1 na částku 144 Kčs.

Statistika zákonného pojištění

Statistické přehledy týkající se vývoje počtu pojištěných vozidel, dopravní nehodovosti i pojistného a škod z povinného ručení se postupně objevují od roku 1953.

V tomto roce bylo u nás celkem 706 tisíc registrovaných vozidel, z nichž ale pouze 23 % připadalo na osobní automobily, kdy 56 % všech vozidel odpovídalo motocyklům (pořídit si a provozovat automobil bylo pro běžného občana v této době zcela nereálné) a zbylých 21 % vozidel odpovídalo nákladním automobilům, autobusům, přívěsům nebo traktorům (dominantně ve vlastnictví podniků a organizací).

Od roku 1956 se dále objevují systematické statistiky počtu vyřízených pojistných událostí a od počátku 60. let až do současnosti je již k dispozici kompletní přehled údajů zahrnující počet vozidel, pojistné i vzniklé dopravní nehody, včetně jejich závažnosti a počtu zranění a úmrtí osob při dopravních nehodách.

V roce 1956 dosáhl počet řešených pojistných událostí cca 20 tisíc a postupně vlivem růstu pojištěných vozidel při pokračující postupné motorizaci od druhé poloviny 50. let až do současnosti počet ročně řešených škod narůstal, až po roce 2000 přesahuje pravidelně každý rok 250 tisíc případů. Zejména v 90. letech počet pojistných událostí narůstal výrazně rychleji než počet pojištěných vozidel.

Vývoje základních ukazatelů a jejich interpretace

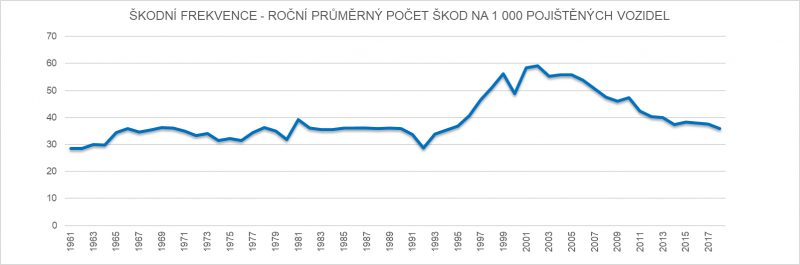

Základním statistickým ukazatelem používaným pojistnými matematiky pro výpočet pojistného, který popisuje rizikovost v neživotním pojištění, je škodní frekvence vyjadřující pravděpodobnost (riziko) vzniku pojistné události typicky v ročním horizontu. V rámci povinného ručení související škodní frekvence vycházela velmi dlouhodobě až do roku 1992 na úrovni cca 3 %, což znamená, že v průměru 30 vozidel z 1 000 pojištěných způsobí ročně škodu z povinného ručení. Během 90. let až do roku 2002 škodní frekvence narůstala až na téměř 60 škod na 1 000 pojištěných vozidel.

Po roce 2002 docházelo k postupnému poklesu škodní frekvence, nicméně v posledních ročnících 2015 až 2018 se škodní frekvence opět stabilizovala, konkrétně na úrovni cca 38 škod na 1 000 vozidel, a počet škod tak opět stoupá s rostoucím počtem pojištěných vozidel.

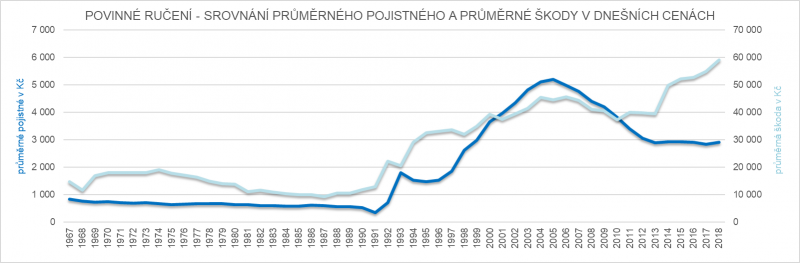

Další základní statistiku pro výpočty pojistného ze strany pojistných matematiků představuje hodnota průměrné výše škody, kterou můžeme porovnat s výší průměrného pojistného. V nominální výši průměrného pojistného se projevuje dlouhodobá stabilita pojistného od roku 1953 až do počátku 90. let, kdy průměrné pojistné za všechny druhy vozidel zůstávalo na hodnotě cca 100 Kč. Nicméně přepočet této částky na stávající cenovou úroveň se vzhledem k existenci inflace během celého období výrazně posouvá a 100 Kč průměrného pojistného roku 1968 v dnešních cenách představuje cca 751 Kč a stejné průměrné pojistné v roce 1990 po přepočtu na dnešní ceny vychází již jen cca 500 Kč.

Je zřejmé, že 40 let stagnující sazby nemohly odpovídat úrovni rizika v nových tržních podmínkách po roce 1989. Pro rok 1992 tak došlo ke změnám ve struktuře sazeb a ke zdvojnásobení sazby pro osobní automobil (do 2 000 ccm3) na 288 Kč. V roce 1993 se zvýšila sazba pro tuto kategorii na 624 Kč.

Změny v cenové hladině se zcela přímočaře projevily i v enormním růstu průměrné škody řešené z povinného ručení, která i po přepočtu na dnešní ceny vykazuje od počátku 90. let enormní nárůst. Konkrétně např. v roce 1993 dosahovala průměrná škoda v dnešních cenách částky 20,5 tis. Kč, zatímco pro rok 2018 se jedná již o 59 tis. Kč. Od počátku 90. let do současnosti tak průměrná škoda narostla „nadinflačně“ o 188 %, zatímco za stejné období se průměrné pojistné v dnešních cenách navýšilo pouze o 63 % z hodnoty 1 788 Kč v roce 1993 na 2 912 Kč v roce 2018. Nůžky mezi vývojem průměrného pojistného a průměrnou škodou se tak rozevírají, zejména v posledních letech.

V 90. letech byly ještě sazby zákonného pojištění odpovědnosti stanovovány státem (vyhláškou Ministerstva financí), ale podstatným impulzem pro tyto výrazné změny byly výpočty pojistných matematiků, jejichž činnost se po změně v roce 1989 začala znovu rozvíjet.

Zvyšování sazeb všem motoristům rozhodnutím státu bylo citlivé politické téma. Přestože celkové vybrané pojistné za „povinné ručení“ bylo v roce 1993 více než sedminásobné v porovnání s rokem 1991, nepodařilo se do konce 90. let plně pokrýt deficit, který ve financování tohoto pojištění vznikl.

Během 90. let postupně započala zásadní transformace tohoto produktu, která byla nezbytná pro jeho následnou demonopolizaci a obnovení konkurenčního prostředí. Výsledky se již nadále nedaly posuzovat pouze z pohledu rozdílu mezi přijatým pojistným a vyplacenými škodami a dalšími náklady, což odpovídá průběžnému systému financování, jak ho dnes známe z veřejného důchodového nebo zdravotního pojištění. Typický znak průběžného systému, kdy v minulosti vzniklé škody jsou hrazeny z pojistného aktuálních klientů, může fungovat pouze tehdy, pokud je zaručen konstantní nebo ještě lépe nepřetržitě rostoucí počet účastníků takového schématu. Víme, že ani v systémech veřejného důchodového nebo zdravotního pojištění vzhledem ke stárnutí obyvatelstva toto beze zbytku neplatí.

V konkurenčním prostředí pojišťoven nelze připustit, aby každá jednotlivá pojišťovna zaplatila z přijatého pojistného aktuálně vznesené nároky a vzniklý rozdíl uvažovala jako svůj zisk. Podstatné je, že u celé řady pojistných událostí dochází k výplatám nároků výrazně později, než kdy pojistná událost vznikla a kdy bylo zaplaceno pojistné. Tento fenomén typicky nastává u povinného ručení, kdy se hradí poškozeným kompenzace za škodu na zdraví formou pravidelné platby (tzv. renty) i po dobu desítek let, jestliže dopravní nehoda způsobila jejich invaliditu, úplnou nebo i jen částečnou nemožnost výdělku, nesoběstačnost apod.

Je tak zcela reálné, že pojišťovna by např. ukončila svou činnost a v minulosti vzniklé škody, ze kterých se stále vyplácí pojistné plnění, by neměl kdo hradit, neboť „noví“ klienti by již nemohli přicházet a platit pojistné k úhradě škod „starých“ klientů. Proto je nutné vždy v rámci každého roku posoudit, jaké celkové škody aktuální klienti způsobili a jaké závazky z toho pro pojišťovnu vyplynou. Výsledek pojišťovny se proto musí počítat rozdílem odpovídajícího pojistného z aktuálně platných smluv a škodního úhrnu, který z aktuálních smluv očekáváme, včetně výplat v budoucích obdobích. V tomto objemu se vytvářejí tzv. technické rezervy, pro jejichž výpočet je zásadní role pojistných matematiků. Technické rezervy ve správné výši zaručují, že aktuálně vzniklé škody (přestože se budou vyplácet třeba i desítky let v budoucnu) budou pokryty z aktuálního pojistného, a nebude tak nutné se spoléhat na (nejisté) budoucí klienty a jejich pojistné.

Problémem zákonného pojištění byla ta skutečnost, že do roku 1989 sice přijaté pojistné pokrývalo každoroční vyplacená pojistná plnění, nicméně na budoucí úhrady závazků ze škod vzniklých v minulosti již prostředky nezbývaly. Průběžný systém spoléhal na to, že i v budoucnu pojistné stávajících klientů pokryje vyplácené škody minulých klientů.

Po zavedení standardních technických rezerv v České republice v první polovině 90. let se ukázalo, že historické sazby nebyly k pokrytí veškerých závazků ze škod dostačující, a vzniklý deficit mezi celkovou výší závazků očekávanou k budoucí výplatě a dostupnými prostředky z pojistného bylo nutné řešit. Následně při demonopolizaci bylo zvoleno řešení, že tyto závazky byly prostřednictvím České kanceláře pojistitelů převedeny do demonopolizovaného systému.

Skutečnost, že se nejedná o samoúčelnou aktivitu, ale že tvorba rezerv a související výpočty pojistných matematiků jsou zásadní pro zabezpečení oprávněných nároků poškozených, dokládá, že ještě dnes je ze škod vzniklých

- do konce roku 1979 otevřeno 170 pojistných událostí, ze nichž se čekají budoucí výplaty za 49 mil. Kč,

- v letech 1980 až 1989 otevřeno 186 pojistných událostí s budoucí výplatou v očekávané výši 107 mil. Kč,

- v 90. letech otevřeno 595 pojistných událostí, kde se odhaduje budoucí výplata 1,13 mld. Kč.

Jako perličku lze dodat, že nejstarší stále otevřená pojistná událost vychází z dopravní nehody nastalé v roce 1953, tj. před 66ti lety. Vytváření rezerv v odpovídající výši, jejíž výpočet je významnou úlohou pojistných matematiků, tak přispívá k realizovatelnosti budoucích výplat bez ohrožení finanční stability systému.

Vývoj bezpečnosti provozu

Z pohledu dlouhodobých statistik je dále zajímavé zmínit vývoj závažných dopravních nehod se zraněním nebo úmrtím, neboť v případě, že se jedná o zranění poškozeného účastníka dopravní nehody, dochází ke kompenzaci vzniklé škody z povinného ručení viníka dopravní nehody.

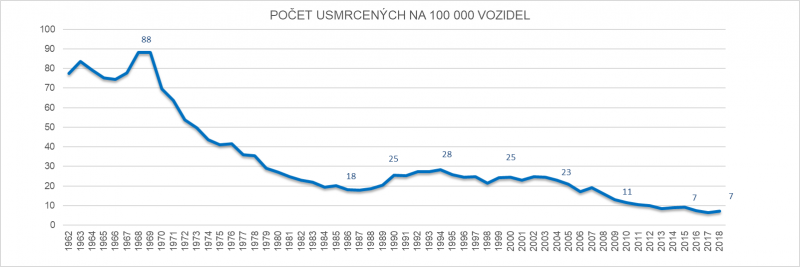

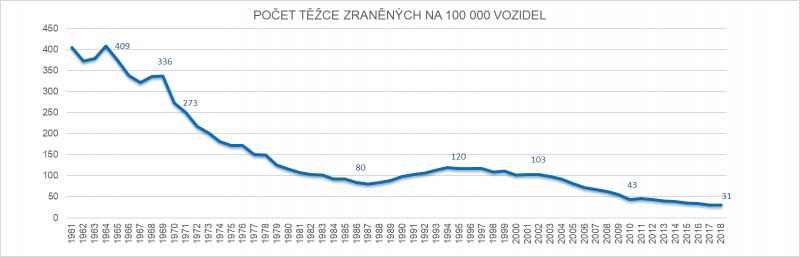

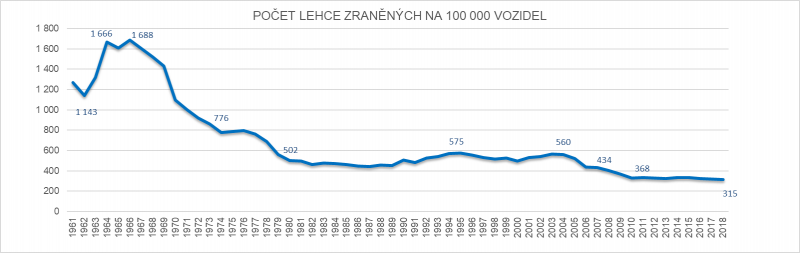

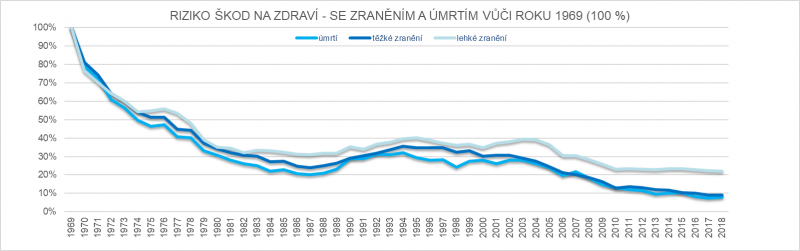

Jestliže vztáhneme počet usmrcených a těžce i lehce zraněných podle statistik policie v dlouhodobém horizontu dostupných údajů od počátku 60. let vůči tehdejšímu počtu vozidel, pak vychází, že v dlouhodobém horizontu riziko vzniku závažných následků nehod (přepočtených na 100 tisíc pojištěných vozidel) od konce 60. let do druhé poloviny 80. let výrazně kleslo na přibližně jednu čtvrtinu až jednu pětinu u těžkého zranění a úmrtí a přibližně na 30 % u lehkého zranění vůči stavu roku 1969. Přes dílčí korekci, která nastala od druhé poloviny 80. do počátku 21. století, je i další trend vzniku nehod se zraněním a úmrtím vůči počtu vozidel s dílčími korekcemi dále klesající.

Konkrétně např. v roce 1969 připadalo na 100 000 vozidel v průměru 88 úmrtí, zatímco v roce 1986 se jednalo pouze o 18 úmrtí a přes přechodnou korekci se dalšími poklesy dostáváme v posledních letech již jen na 7 usmrcených na 100 000 vozidel. Podobné trendy se ukazují i u nehod s těžkým a lehkým zraněním, byť u lehkého zranění vycházejí související poklesy nejméně intenzivní.

Výše popsaný pozitivní trend v dlouhodobém horizontu zvyšující se bezpečnosti provozu lze přičíst zejména bezpečnostním pásům, jejichž povinnost pro nová vozidla byla uzákoněna v roce 1967, a dále pak dalšímu pokroku v urgentní medicíně i postupnému zlepšování konstrukce a bezpečnostních prvků vozidel. Dochází tak k situaci, že některé dopravní nehody by se stejným průběhem v minulosti skončily s těžkým zraněním nebo úmrtím, ale nyní z výše uvedených důvodů končí lehkým zraněním.

Vývoj povinného ručení po roce 2000

Od 1. 1. 2000, kdy je účinný zákon č. 168/1999 Sb., o povinném ručení, došlo k demonopolizaci odvětví a každá pojišťovna s oprávněním České národní banky a členstvím v České kanceláři pojistitelů může toto odvětví provozovat.

Česká kancelář pojistitelů byla založena za účelem garance odškodnění poškozených při dopravní nehodě, jestliže viník dopravní nehody nemá povinné ručení sjednané. ČKP v takové situaci zaplatí plnění a kompenzuje škodu poškozenému úplně stejně, jako by viník pojištěný byl, nicméně následně po nepojištěném viníkovi škodu zpětně vymáhá. ČKP dále pomáhá řešit pojistné události ve vztahu k zahraničním vozidlům, kdy již od počátku 90. let územní rozsah povinného ručení zahrnuje automaticky i zahraničí v rámci tzv. systému Zelené karty. V zákonném pojištění bylo dlouhodobě základní krytí povinného ručení omezeno na území Československa. Jako zajímavost lze uvést, že v roce 1954 stálo rozšíření platnosti pojištění na ostatní území Evropy a na území asijské části SSSR 4 Kčs, ale už od roku 1957 se tato částka zvýšila na 20 Kčs. Při změnách platných od roku 1992 byla platnost pojištění v ostatních evropských státech a dále v Maroku, Tunisku, Iráku, Íránu a Izraeli zahrnuta do základního rozsahu i sazby pojištění a tím skončila platba dvacetikoruny zvláštního pojistného při cestách do zahraničí.

Další role ČKP spočívá v zabezpečení dat o pojistných smlouvách a škodách, z nichž se vychází pro systém bonus/malus, statistiky i boj proti pojistnému podvodu. Dále ČKP porovnáním údajů o registrovaných a pojištěných vozidlech detekuje nepojištěná vozidla, která mají povinnost platit příspěvek do garančního fondu. V roce 2014 byl při ČKP zákonem zřízen Fond zábrany škod, kam přispívají pojišťovny 3 % přijatého pojistného z povinného ručení. Lze tak vysledovat výrazné analogie s prvním zákonem o povinném ručení z roku 1935 a tehdejším fondem, byť částka příspěvku namísto 1 % dosahuje nyní již 3 %.

Po demonopolizaci bylo klíčovým úkolem pojistných matematiků podílet se na rozvoji produktů s využitím analýzy stále se zvyšujícího rozsahu dat. Ten postupně umožňoval detailnější segmentaci sazeb pojistného, kdy z původních druhů vozidel (osobní, nákladní…) používaných do počátku 90. let se systém posunul přes základní tarifní skupiny dle objemu u motocyklů a osobních aut a dle hmotnosti u nákladních automobilů až po stávající situaci. Nyní se využívají informace o pojištěném klientovi (typ osoby – občan, firma, region, bydliště/sídlo, účel použití vozidla) i detailní informace o vozidle (nejen objem, ale i výkon motoru, značka, model, stáří, typ využití). Podstatným vstupem do modelování a stanovení pojistných sazeb je také předchozí historie pojištění a škod, kterou si každý pojistitel může ověřit v databázi ČKP.

Výzvu do budoucna představuje očekávaná automatizace, konektivita a postupná autonomizace vozidel, kdy dojde ke změně celé řady rizikových charakteristik a pro pojistné matematiky bude klíčové získávat potřebná „nová“ data, aby do budoucna mohli vliv změněné rizikovosti na povinné ručení vyhodnocovat a uplatnit tak svoje unikátní know-how v této oblasti.